Implications du conflit au Moyen-Orient pour le secteur privé espagnol

Pendant trop longtemps, les conflits au Moyen-Orient ont été perçus dans les conseils d’administration espagnols comme des tragédies lointaines, un bruit de fond n’affectant que marginalement les résultats financiers. Cette époque est révolue. L’escalade actuelle dans la région n’est pas un événement isolé, mais une disruption systémique qui a fait exploser les fondations de la mondialisation telle que nous la connaissions, obligeant les dirigeants d’entreprise à redéfinir leurs priorités en matière de gestion des risques.

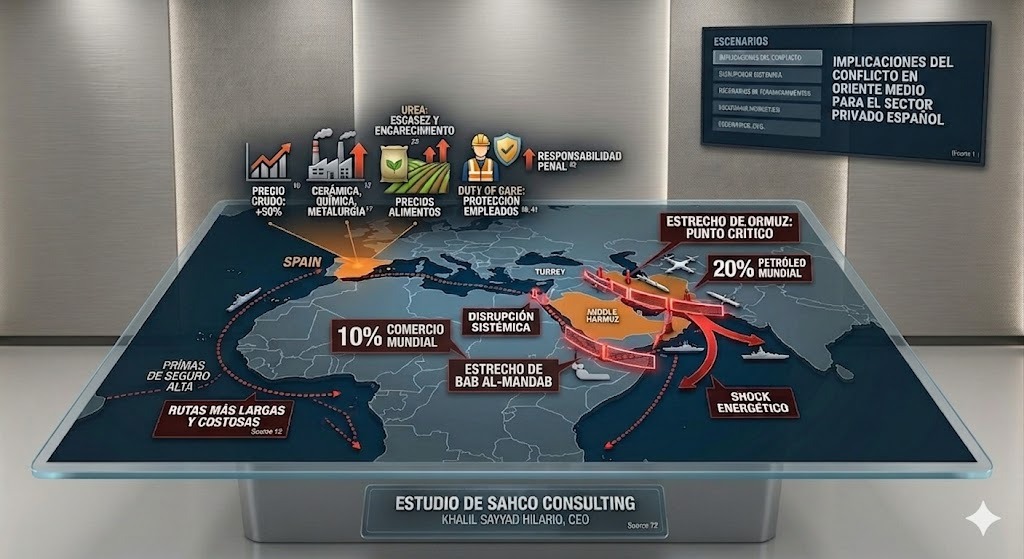

Pour l’Espagne, économie fortement ouverte et dépendante des importations énergétiques, l’impact est immédiat. Il ne s’agit pas d’un simple ralentissement conjoncturel, mais du signal d’un environnement international fragmenté où la géopolitique dicte les résultats économiques.

La jugulaire énergétique et l’effondrement logistique

Le cœur de cette crise bat au niveau du détroit d’Ormuz, un point critique par lequel transite 20 % du pétrole mondial et près d’un cinquième du gaz naturel liquéfié. Les attaques de drones et de missiles balistiques, combinées aux menaces iraniennes contre le trafic maritime, ont transformé ce corridor en zone à haut risque. La réponse militaire ne s’est pas fait attendre : déploiement de navires de guerre pour escorter les pétroliers, campagnes aériennes américaines contre des cibles comme l’île de Kharg, responsable de 90 % des exportations de brut iranien.

Cette instabilité a provoqué un choc immédiat : le prix du pétrole a augmenté de 50 % dans les premières phases. Mais le problème ne se limite pas au prix du baril ; c’est la viabilité économique du transport qui est en jeu, en raison de la hausse des primes d’assurance et du recours à des routes plus longues et plus coûteuses. Des ports stratégiques comme Jebel Ali ont subi des interruptions, et la fragilité du hub de Dubaï, essentiel pour le commerce et l’aide internationale, a remis en question la logique du just-in-time.

Un échiquier d’acteurs et de secteurs vulnérables

La complexité du conflit réside dans sa nature multipolaire. L’implication d’acteurs étatiques et non étatiques, dont l’Iran, Israël, les États-Unis, le Hezbollah, les milices irakiennes et les Houthis au Yémen — dessine un arc d’instabilité prolongée.

Cette onde de choc frappe durement la base industrielle espagnole. Les secteurs intensifs en énergie comme la céramique, la chimie, la métallurgie et le transport voient leurs marges s’effondrer sous l’effet de la hausse des coûts de production. Même des industries reposant sur la mobilité globale, comme le sport international, le divertissement et les médias, font face à des annulations, des changements de lieu et des protocoles de sécurité renforcés pour protéger leurs équipes dans des zones instables.

Du champ au marché financier

L’impact le plus insidieux est peut-être celui qui n’est pas immédiatement visible : les engrais. Le Golfe représente plus de 30 % des exportations maritimes d’urée. Leur raréfaction et leur renchérissement affectent directement le secteur agroalimentaire espagnol, notamment les céréales et l’horticulture d’exportation, tirant les prix alimentaires à la hausse et menaçant la sécurité alimentaire mondiale.

Sur le plan macroéconomique, ces pressions inflationnistes réduisent le pouvoir d’achat des consommateurs et affaiblissent la capacité d’importation des marchés clés pour l’Espagne. À cela s’ajoute la possible baisse des transferts de fonds depuis le Golfe vers l’Asie et l’Afrique, ainsi qu’un environnement financier où l’incertitude accrue augmente les primes de risque et le coût du capital, freinant les décisions d’investissement.

Scénarios et perspectives stratégiques

L’évolution du conflit reste incertaine, mais trois scénarios principaux peuvent être identifiés.

Dans le premier, une désescalade relativement rapide laisse des perturbations économiques persistantes, avec des prix de l’énergie élevés à court terme et une reprise progressive.

Dans le second, la poursuite du conflit maintient la pression sur la production énergétique et le commerce maritime, prolongeant les tensions inflationnistes et affaiblissant la croissance mondiale.

Le troisième scénario envisage une escalade régionale majeure, avec une réduction significative des exportations énergétiques et un impact négatif sur la croissance mondiale, estimé entre -0,1 % et -0,2 % en 2026.

Pour les entreprises espagnoles, le message est clair : la résilience stratégique doit primer sur l’efficacité pure. Cela implique de diversifier les fournisseurs, de revoir les routes logistiques et d’accélérer la transition vers les énergies renouvelables. Paradoxalement, dans ce contexte volatil, des opportunités émergent pour les entreprises espagnoles dans l’ingénierie, la gestion de l’eau (cruciale pour les usines de dessalement du Golfe) et les infrastructures énergétiques. Dans ce monde fragmenté, la géopolitique n’est plus un risque externe : c’est le terrain sur lequel se joue l’avenir des entreprises.

Implications pour la gestion des risques de sécurité, le devoir de diligence et la gestion de crise

La volatilité croissante de l’environnement géopolitique, illustrée par le conflit au Moyen-Orient, oblige les entreprises espagnoles ayant une présence internationale, directe ou via leurs chaînes d’approvisionnement, à renforcer significativement leurs systèmes de gestion des risques de sécurité. Au-delà des impacts économiques, ce contexte soulève des défis majeurs en matière de protection des employés, de conformité réglementaire et de réputation.

En premier lieu, le devoir de diligence (duty of care) envers les employés devient central. Bien que ce concept soit plus développé dans les systèmes anglo-saxons, il découle en droit espagnol de plusieurs obligations, notamment en matière de prévention des risques professionnels. La loi 31/1995 impose à l’employeur de garantir la sécurité et la santé des travailleurs dans tous les aspects liés au travail, y compris à l’international, dans des environnements complexes exposés à des menaces sécuritaires, politiques ou militaires.

À cela s’ajoute la responsabilité pénale des personnes morales (article 31 bis du Code pénal espagnol), qui prévoit des sanctions si des modèles de prévention adéquats ne sont pas mis en place.

Dans des contextes à haut risque, l’absence de protocoles de protection, d’évacuation ou de gestion d’incident peut entraîner des responsabilités civiles ou pénales, notamment en cas de négligence. Les normes de compliance et les standards internationaux (ISO 31030, ISO 22301) renforcent l’attente d’une gestion proactive des risques.

Les risques juridiques s’entremêlent ici avec les risques réputationnels. Un incident grave impliquant des employés peut affecter durablement l’image de l’entreprise, la confiance des investisseurs et ses relations commerciales.

La gestion des risques doit donc s’articuler autour de trois axes : prévention, capacité de réponse et gestion de crise. La prévention repose sur des évaluations de risques par pays et activité, des protocoles de sécurité, des formations et des systèmes de suivi. La réponse nécessite des plans d’évacuation, des canaux de communication sécurisés et des équipes opérationnelles. Enfin, la gestion de crise implique des structures dédiées, des protocoles de communication et une coordination efficace avec les autorités.

Réflexion stratégique finale

Le conflit au Moyen-Orient constitue un tournant majeur non seulement sur le plan énergétique et géopolitique, mais aussi pour les stratégies de sécurité des entreprises. Dans un monde marqué par l’incertitude et la fragmentation, la gestion doit intégrer pleinement la dimension sécuritaire.

Pour le secteur privé espagnol, cela implique de considérer la protection des employés comme un pilier de la responsabilité corporative. Le respect du devoir de diligence devient un élément clé de durabilité et de légitimité.

Cette évolution exige souvent de dépasser les capacités internes, en faisant appel à des experts externes en sécurité, intelligence des risques et gestion de crise.

En définitive, la résilience des entreprises dépendra de leur capacité à intégrer les risques économiques, opérationnels et sécuritaires dans une vision stratégique cohérente. L’anticipation, la professionnalisation et la protection des personnes deviennent des piliers essentiels pour évoluer dans un environnement global incertain.

Khalil Sayyad Hilario

Fondateur & CEO SAHCO Consulting

Madrid, 2 avril 2026

Contacter SAHCO

Pour en savoir davantage sur notre expertise et le déroulement de nos missions.